EU Omnibus Voorstel: 3 Scenarios' voor je CSRD rapportage

De EU Omnibus (2025) wil meerdere duurzaamheidswetgevingen versimpelen. Als het voorstel wordt doorgevoerd, hoeven minder bedrijven aan de CSRD en Taxonomie te voldoen en versoepelen de CSDDD eisen. Dit zijn de mogelijke implicaties, scenario's en kansen voor bedrijven die nú CSRD-plichtig zijn.

Webinar: EU Omnibus & CSRD - Concrete Vervolgstappen

(+ praktijkvoorbeelden)

De slimme stappen die bedrijven nú kunnen zetten om door de Omnibus chaos te navigeren

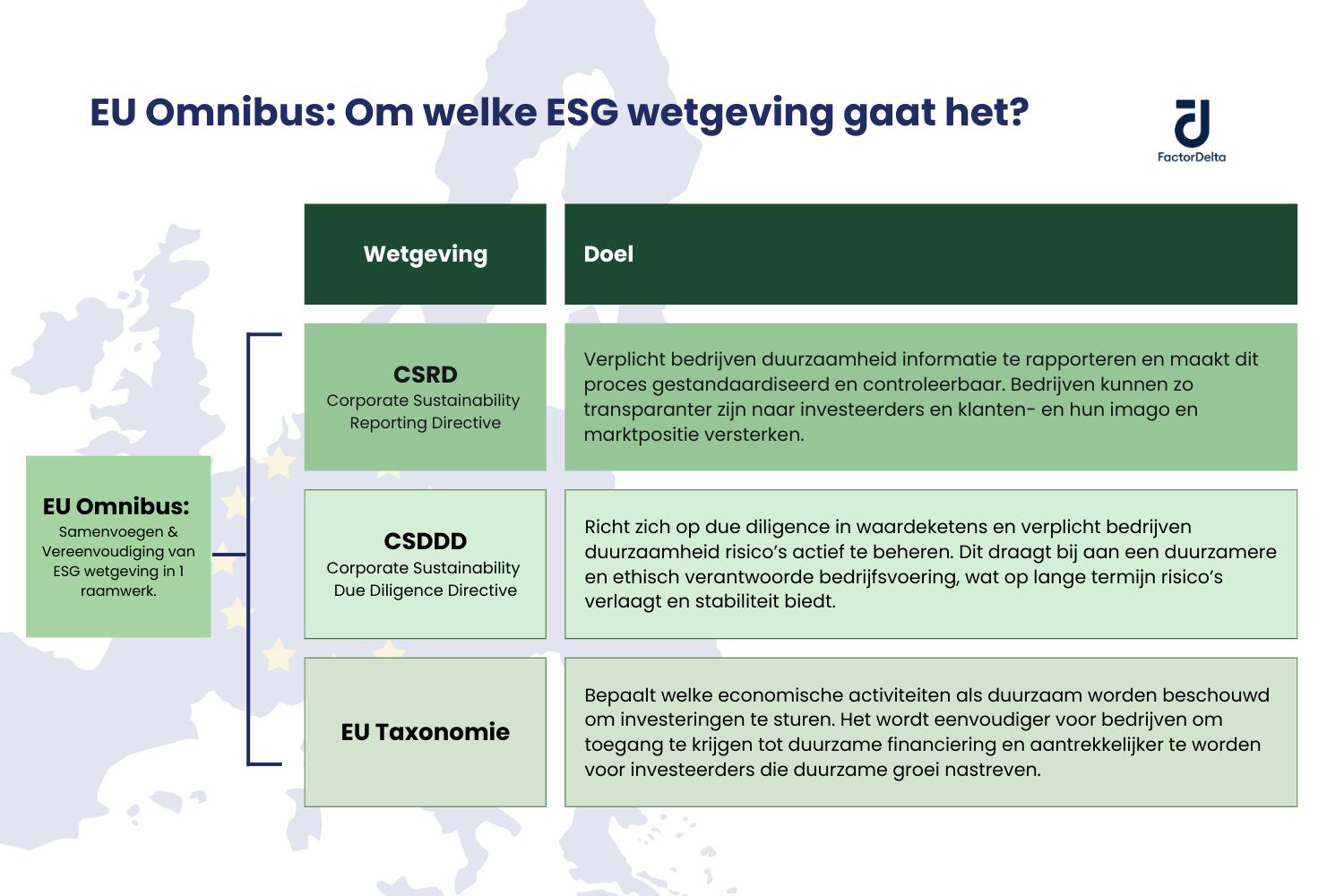

Wat is de EU Omnibus regeling?

De EU Omnibus is een voorstel van de Europese Commissie om vanaf 2025 verschillende bestaande Europese duurzaamheidswet- en regelgeving te bundelen en vereenvoudigen. Het voorstel is 26 februari 2025 gepubliceerd.

De kern van het voorstel: de CSRD, CSDDD en EU-Taxonomie beter op elkaar afstemmen en rapportage eisen versoepelen. Zo wil de EU onnodige complexiteit voorkomen en bedrijven met minder administratief werk belasten.

De mogelijke wijzigingen in 't kort:

- Het aantal bedrijven dat aan de CSRD moet voldoen mogelijk verminderen (>1000 werknemers, en > €50 miljoen omzet, of < €25 miljoen jaarbalans)

- Mogelijk wee jaar uitstel voor CSRD-plichtige bedrijven (grote, niet beursgenoteerde bedrijven + MKB)

- Mogelijk versimpelde CSRD-rapportage eisen

- Aanmoediging gebruik CSRD light versie (VSME) voor bedrijven die buiten de nieuwe CSRD criteria vallen

- Reikwijdte EU Taxonomie mogelijk verkleinen (alleen bedrijven >1000 werknemers en een netto-omzet <€450 miljoen)

- CSDDD-implementatie mogelijk uitstellen met 1 jaar + de eisen versoepelen

6 Rapportage implicaties van EU Omnibus

1. Mogelijk kleinere groep CSRD plichtige bedrijven

Omnibus stelt voor een groot gedeelte van de oorspronkelijke plichtige groep bedrijven, te schrappen.

Alleen de grootste bedrijven blijven rapportage plichtig:

- Meer dan 1000 werknemers*

- En een jaaromzet boven de €50 miljoen

- Of een balanstotaal van meer dan €25 miljoen

*De kans is groot dat de komende maanden het aantal werknemers in deze criteria wordt afgezwakt.

2. Uitstel CSRD implementatie van 2 jaar

Omnibus stelt voor de CSRD met twee 2 jaar uit te stellen voor:

- Grote, niet beursgenoteerde, bedrijven van 2026 naar 2028

- Beursgenoteerde mkb’s, kleine banken en verzekeraars van 2027 naar 2029

Dit geldt niet voor de groep beursgenoteerde bedrijven die al NFRD plichtig zijn. Zij moeten nog steeds in 2025 over boekjaar 2024 rapporteren.

3. Versoepeling CSRD rapportage eisen (data)

1. Vermindering CSRD-datapunten:

Er komt meer aandacht voor kwantitatieve datapunten en minder voor kwalitatieve toelichtingen. Ook wordt er meer onderscheid gemaakt tussen vrijwillige en verplichte datapunten.

2. Geen sectorspecifieke CSRD eisen:

Bedrijven hoeven geen extra datapunten te rapporteren gebaseerd op hun sector/industrie.

4. Aanmoediging gebruik van CSRD-Light* versie

De EU adviseert bedrijven die straks niet meer CSRD plichtig zijn vrijwillig de VSME te volgen. Dit is een ‘CSRD-light’ rapportage standaard; het volgt dezelfde structuur als de CSRD, met eenvoudigere rapportage eisen. Hierdoor kun je meer focussen op duurzame keuzes en resultaten.

5. Kleinere reikwijdte EU-Taxonomie plicht

EU Taxonomie-rapportage blijft alleen verplicht voor de grootste bedrijven. Dit zijn bedrijven met:

- Meer dan 1000 werknemers

- En een netto-omzet <€450 miljoen

Overige bedrijven kunnen vrijwillig rapporteren over (duurzame) activiteiten die deels voldoen aan de EU-taxonomie.

Ook is het waarschijnlijk dat de Taxonomie eisen worden vereenvoudigd.

6. Versoepeling in CSDDD implementatie & eisen

1. Uitstel implementatietijdlijn CSDDD:

- De implementatie van de due diligence-vereisten worden voor iedereen met 1 jaar uitgesteld. Voor de eerste bedrijven is dit van 2027 tot 26 juli 2028.

- Dit geldt ook voor de overige twee groepen.

2. Minder intensieve CSDDD eisen:

- Civiele aansprakelijkheid verdwijnt

- CSDDD plichtige bedrijven mogen alleen tier 1 leveranciers officieel betrekken in due diligence verplichtingen (tier 2 en 3 leveranciers worden beschermd, zelfs in gevallen van ernstige negatieve impacts)

- Een klimaattransitieplan is niet meer verplicht

Wat nu: 3 scenario’s voor bedrijven

1. Je blijft CSRD plichtig in 2026

Wat: De eisen versimpelen, maar de tijdlijn blijft hetzelfde.

Actie: Wacht de ESRS-aanpassingen niet af. Ga door met je voorbereiding en integreer duurzaamheid in bedrijfsstrategie om proactief (commerciële) waarde te creëren.

Focus: Leg de focus op kwantitatieve en data gestuurde eisen i.p.v. tekstuele datapunten/rapportage eisen.

2. Je blijft CSRD-plichtig, met extra tijd

Wat: Je moet in 2028 over 2027 rapporteren, met vereenvoudigde CSRD eisen.

Actie: Een mooie kans om gefaseerd voor te bereiden en je interne teams op te leiden zodat je minder afhankelijk bent van externe support.

Focus: Richt je op de prioriteiten in plaats van last-minute compliance: het verzamelen van kwantitatieve data en een strategisch beleid met maatregelen opstellen voor je belangrijkste materiële onderwerpen.

3. Je bent straks niet meer CSRD plichtig: wat nu?

Wat: Je hebt geen rapportageplicht, maar krijgt wel te maken met duurzame marktontwikkelingen.

Actie: Dit is dé kans om mee te gaan in de trends binnen Europa: voor groene energie, duurzamere producten en circulariteit. Stel een beleid op en kies een eigen vorm van transparantie. (Bijv. via de VSME of een op maat gemaakte rapportage.)

Focus: Blijf werken aan markt gestuurde initiatieven zoals je CO2 voetafdruk, Science-Based Targets en Ecovadis, afhankelijk van klant- en stakeholder verwachtingen.

Wat doe je met je verrichte werk voor de CSRD?

Je werk tot nu toe is waardevol. De basis van de CSRD blijven hetzelfde voor bedrijven die nog steeds moeten rapporteren. Je krijgt alleen meer bewegingsruimte om gerichter kwantitatieve data te verzamelen doordat de focus wegvalt van kwalitatieve omschrijvingen en lange rapporten schrijven.

Voor bedrijven die straks niet meer hoeven te rapporteren vormt je huidige CSRD werk samen met de *VSME de harde kern die je nodig hebt om een legitieme (algemene) duurzaamheidsstrategie op te zetten:

- DMA/nulmeting: welke typen impact heb je gebaseerd op je bedrijfsmodel?

- Je CO2 voetafdruk (scope 1, 2, en 3)

- Je sociale impact (impact op personeel, eindgebruikers, of maatschappelijke groepen)

- Je duurzaamheidsbeleid (bijv. CO2 doelen + reductiemaatregelen)

Wat bedrijven tot nu toe voor de CSRD hebben gedaan, is de investering alsnog waard. Juist nu compliance door Omnibus minder werk wordt, kunnen we deze kans gebruiken om te focussen op de belangrijkste aspecten van duurzaam ondernemen: strategische keuzes maken en toewerken naar resultaten.

Emma Kallen

Oprichter & Duurzaamheidsadviseur bij Factor Delta

Onze visie: Meer actie, minder wollige teksten

Het is tegenstrijdig; de EU wil met Omnibus meer duidelijkheid scheppen voor bedrijven, maar doet nu het tegenovergestelde. Vooruitplannen in 2025 is...pittig.

Maar - Omnibus biedt ook kansen voor écht strategische verduurzamen. De CSRD is een mooie motivatie, maar het vele administratieve werk overschaduwt ten deels daadwerkelijk duurzame actie.

Los van de wetgeving, blijft duurzaamheid een strategische noodzaak voor veel bedrijven. Dit zal alleen maar toenemen de komende jaren. Met een sterke duurzaamheidsstrategie ben je veerkrachtiger en aantrekkelijker voor investeerders, klanten en personeel.

Door Omnibus kunnen we nu meer aandacht geven aan de leukste aspecten van verduurzaming:

- Meer aandacht naar strategische duurzame keuzes en resultaten

- Minder aandacht naar wollige teksten, compliance, en papieren tijgers.

Wij zij er klaar voor – jij ook?

Webinar: EU Omnibus & CSRD - Concrete Vervolgstappen

(+ praktijkvoorbeelden)

Slimme stappen die bedrijven nú kunnen zetten om de Omnibus chaos te navigeren.